― 借入3,700万円・10年で1,000万円返済した実例から ―

住宅ローンを取り巻く環境は、ここ数年で確実に変わり始めました。

長く続いた超低金利時代が終わり、「金利が動く世界」に戻りつつあります。

変動金利で住宅ローンを組んでいると、

金利が上がるたびに

「返済額はどの程度変わるのか」

「家計にどれくらい影響が出るのか」

が気になる方も多いと思います。

この記事では、

変動金利で約3,700万円を借り、10年で約1,000万円を返済してきた我が家の条件をもとに、

金利上昇時の返済額の変化を整理します。

我が家の住宅ローン条件(前提)

※以下はすべて概算です。

- 借入額:約3,700万円

- 借入期間:35年

- 金利タイプ:変動金利

- 当初金利:0.675%

- 現在金利:1.075%

- 当初の毎月返済額:約8万円

- ボーナス払い併用

- 10年間で元本返済:約1,000万円

金利が変わると、返済額はどれくらい変わる?

※以下は、借入額3,700万円・返済期間35年・変動金利と仮定した場合の目安です。

(5年ルール・125%ルールは考慮していません)

【表①】金利別・返済額の目安

| 金利 | 毎月返済額 | 年間返済額 |

|---|---|---|

| 0.675% | 約80,000円 | 約96万円 |

| 1.075% | 約85,000円 | 約102万円 |

| 1.50% | 約92,000円 | 約110万円 |

金利が0.4%程度上がると、

年間の返済額は約6万円増える計算になります。

元本が減っていることによる影響

我が家はボーナス払いを併用し、

10年間で元本を約1,000万円返済してきました。

その結果、

金利上昇時の利息負担は、

借入当初よりも抑えられています。

【表②】ローン残高による利息負担の違い(金利1.0%の場合)

| 状態 | ローン残高 | 年間利息額 |

|---|---|---|

| 借入当初 | 約3,700万円 | 約37万円 |

| 10年後(現在) | 約2,700万円 | 約27万円 |

同じ金利でも、

元本が減っていることで年間利息は約10万円少なくなる計算です。

10年前に固定金利を選んでいた場合との比較

参考として、

10年前に固定金利を選択していた場合を比較します。

(当時よく見られた固定金利1.3%前後で仮定)

【表③】変動金利と固定金利の比較(結果論)

| 金利タイプ | 金利 | 毎月返済額 |

|---|---|---|

| 変動(当初) | 0.675% | 約80,000円 |

| 変動(現在) | 1.075% | 約85,000円 |

| 固定(10年前) | 約1.3% | 約100,000円前後 |

固定金利の場合、

返済額は当初から高くなりますが、

金利上昇の影響を受けないという特徴があります。

これは結果論であり、

当時の家計状況を踏まえると、

我が家では変動金利を選択する判断が現実的でした。

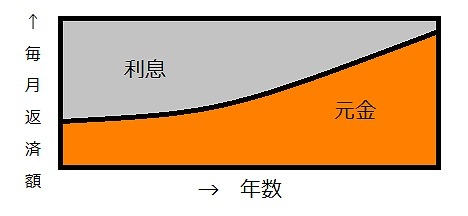

5年ルール・125%ルールについて

変動金利には、

- 5年ルール(返済額は5年間据え置き)

- 125%ルール(見直し後の返済額は最大1.25倍まで)

という仕組みがあります。

これにより、

金利が上がっても返済額が急激に増えることはありません。

一方で、

返済額が据え置かれている間は

利息の割合が増え、

元本の減りが遅くなる可能性があります。

まとめ

金利が上がる局面では、

- 現在のローン残高

- 金利が上昇した場合の返済額

- 元本がどれだけ減っているか

を把握しておくことが重要です。

我が家の場合、

10年間で元本を減らしてきたことが、

金利上昇時の負担軽減につながっている

という結果になっています。

住宅ローンは、

定期的に条件を整理し、

数字で確認していくことが大切だと感じています。

コメント