ぱぱの悩み

ぱぱの悩み わが家の目標世帯年収は1200万円。その理由を全部計算してみた

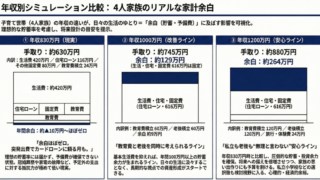

世帯年収830万円の4人家族が、教育費と老後資金を同時に準備するために本気で逆算。計算の結果、目標世帯年収は1200万円に。リアル家計を公開します。

ぱぱの悩み  時事ネタ

時事ネタ  お金の考え方

お金の考え方  お金の考え方

お金の考え方  本から考えること

本から考えること  お金の考え方

お金の考え方  お金の考え方

お金の考え方  教育費

教育費  教育費

教育費  教育費

教育費