わが家の世帯年収は830万円。

統計的には「平均より上」と言われる水準です。

でも、年間の家計を全部洗い出してみると、こうなりました。

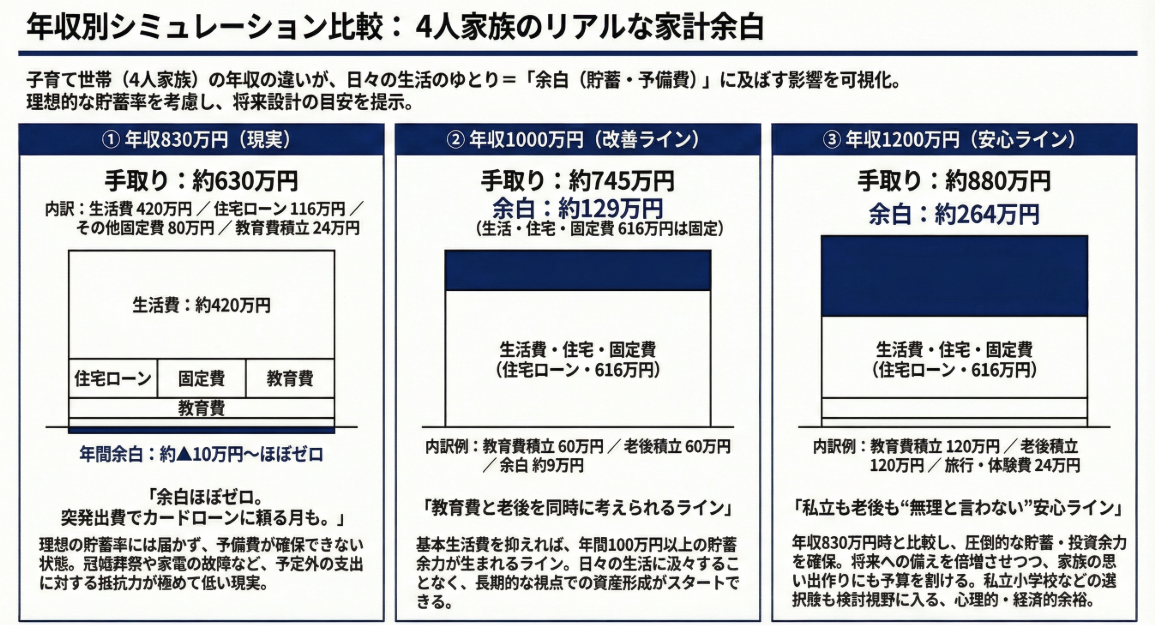

手取り:約630万円

生活費:約420万円

住宅ローン:116万円

その他固定費:約80万円

積立:24万円

合計:約640万円。

ざっくり計算でこんな感じになってしまいましたが

赤字ではありません。

でも、年間の余白はせいぜい0〜30万円。

月にすると、2万円前後。

正直、安心とは言えません。

突発的な出費があれば揺れる。

実際、キャッシュフローが一時的に苦しくなる月もあります。

「年収830万円あれば安心」

は大阪市で子育て住宅ローン持ちには少し厳しい現実です。

なぜ余白が薄いのか

理由はシンプルです。

教育費、老後、住宅ローン。

全部が“同時進行”だから。

教育費は将来確実に増えます。

老後資金も、後回しにすればするほど負担が大きくなる。

でも今はまだ子どもも小さい。

だからどこかで「先送り」している感覚がある。

これがモヤモヤの正体でした。

年収1000万円ならどうなるか

手取り約745万円。

生活費・住宅・固定費を同じとすると、

余白は約129万円。

教育費60万円

老後積立60万円

この両立が現実的になります。

ここが“改善ライン”。

でも正直に言うと、まだ余裕は薄い。

想定外が重なれば崩れる可能性はある。

年収1200万円ならどうなるか

手取り約880万円。

同条件なら余白は約264万円。

教育費120万円

老後積立120万円

旅行・体験費24万円

ここで初めて、

教育も老後も体験も、同時に考えられる。

そして何より、

「無理と言わない」選択ができる。

これが、安心ライン。

わが家の目標世帯年収は1200万円

贅沢したいわけではありません。

高級車もブランド品もいらない。

ただ、

子どもが「やりたい」と言ったときに、

お金を理由に諦めさせたくない。

老後に「もっと早く準備しておけば」と後悔したくない。

そのために逆算した結果が、

目標世帯年収1200万円。

感情ではなく、計算から出た数字です。

最後に

わが家の目標世帯年収は1200万円。

大きな数字かもしれません。

でも、贅沢のためではありません。

教育と老後を同時に準備し、

「無理」と言わない選択をするために、

逆算した結果がこの数字でした。

だから私は、本業を磨きながら、副業という収入の柱も育てます。

収入は「期待」ではなく「設計」で増やす。

それが、わが家の戦略です。

あなたのご家庭ではどうでしょうか。

一度、数字で逆算してみると、

目標は“願望”ではなく“設計図”になります。

コメント